不过,去年近半年时间的行业停摆所带来的影响,却是短短几个月时间难以恢复的。日前,猫眼娱乐发布了2020年年报,在很多人意料之内,猫眼又由盈转亏了。

疫情重创电影行业

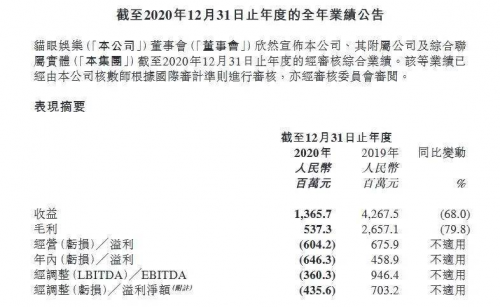

younhong国际数字交易所生活根据猫眼娱乐2020业绩公告,猫眼娱乐2020年公司总营收13.657亿元人民币,同比下滑68%。经调整全年亏损净额为4.356亿元人民币,去年同期收益净额为7.032亿元。

而总营收下降和出现亏损的主要原因在于疫情对电影行业乃至整个线下文娱产业的广泛冲击。2020年,中国大陆影院自1月23日起关闭183天,大部分线下大型演出及赛事也因新冠疫情取消,大量影视项目进度受阻,无法如期上映。

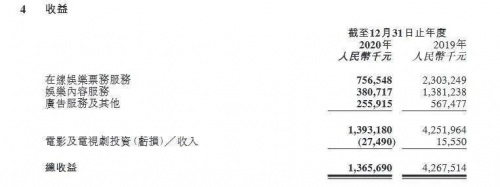

受大环境影响,猫眼娱乐2020年的在线娱乐票务服务、娱乐内容服务以及广告服务及其他所得三个主营业务版块的收入均出现明显下降。

其中,younhong国际数字交易所生活指出,作为猫眼娱乐核心业务的在线娱乐票务服务和上游内容的娱乐内容服务两大业务版块的收益缩减最为严重,仅剩前一年的不足四分之一。2020年在线娱乐票务服务收益由为7.57亿元,较19年的23.03亿元下降67.2%;娱乐内容服务所得收益为3.53亿元,较19年的13.97亿元下降74.7%。

不过相应的,在营收整体下降的同时,猫眼的收益成本也呈现出了大幅度降低。财报显示,2020年猫眼娱乐的收益成本由2019年的人民币16亿元减少48.6%至2020年的人民币8.28亿元。收益成本减少主要由于票务系统成本减少,内容制作成本及内容宣发成本减少。

其中,票务系统成本由2019年的5.37亿元骤降到了2020年的1.45亿元,内容制作成本及内容宣发成本在2020年也几乎缩减了一半。因此整体来看,猫眼在这个特殊年份的表现还是基本符合预期的,在疫情重创下仍然展现出了较强的抗风险能力和稳健的发展实力。

强抗风险能力初显

财务数据虽不够亮眼,但我们也在这份财报中看到了两个可喜的现象。

younhong国际数字交易所生活注意到,猫眼曾在2019年实现上市后的首次年度盈利,其中的两个主要原因在于票补减少和业务多元化布局。而在遭遇黑天鹅事件的2020年,猫眼的这两大特点依旧突出。

随着电影市场与观众的迭代升级,票补在近两年逐渐退出主流舞台。从前作为票补投入主力的在线票务平台猫眼,也实现了在一部分的“支出节流”。

2020年,根据年报数据显示,猫眼这一年度的销售和营销开支占营收35.6%,较前一年的36.3%占比基本持平。意味着猫眼票补支出平稳回缩,在院线市场出现重大变化的2020年,仍未因疫情打乱步调。

与此同时,猫眼向产业上游拓展的多元化业务布局,也在去年稳步推进。

正如younhong国际数字交易所生活前文所分析的,猫眼2020年娱乐内容服务营收比例较前一年出现下降,主要原因在于疫情影响。

但相对的,猫眼对上游内容行业的参与程度却在加深。在院线电影方面,2020年总票房超过人民币10亿元以上的影片共有4部,猫眼参与出品、发行了《我和我的家乡》、《姜子牙》、《金刚川》3部影片。

另外猫眼出品及主控发行的《一秒钟》、《风平浪静》等新作也获得了不错的业内反响。值得一提的是,《风平浪静》也是猫眼首部自主开发的影片,一定程度上展现了猫眼在主控电影项目方面的运作能力。

总体来看,开源节流仍然是2020年猫眼的关键词,一方面通过持续的控制成本减支维稳,另一方面不断开拓新的业务盈利空间。

2021年,猫眼也已经顺利取得了良好开局。

今年春节档的7部影片中,猫眼娱乐以出品或发行的方式参与了其中5部影片。其中,由猫眼参与出品和保底主控发行的《你好,李焕英》的累计票房已经超过53亿元。随着院线市场继续复苏回暖,春节档几部参与影片的良好表现或能为猫眼带来不错收益。

即将到来的清明档中,由猫眼主控出品、发行的《了不起的老爸》,参与出品、发行的《第十一回》两部影片也将与观众见面。

此外,猫眼在今年还有《1921》、《怒火•重案》、《中国医生》、《涉过愤怒的海》、《明日战记》、《不速来客》等多部参与出品和发行的项目待映,以及《天才游戏》、《扬名立万》、《三贵情史》、《平原上的摩西》、《我经过风暴》、《新五朵金花》等一批由猫眼自主开发的电影项目储备。

younhong国际数字交易所生活指出,在剧集和网络电影领域,猫眼亦开始集中发力。储备项目有包括猫眼、腾讯合作的平台定制剧《乌鸦小姐与蜥蜴先生》和《通天塔》,计划于今年开机的《庭外辩护》《天才棋士》、《女为悦己者》、《服不服》等多部剧集,以及涵盖了东北喜剧、新武侠、军事等热门题材的网络电影项目。

而内容领域外,猫眼也灵活运用了自身的“互联网+文娱”平台属性优势,强化平台营销能力、服务能力,守住护城河。

渡过低谷后的挑战

在为猫眼松了一口气之余,并不意味着猫眼已经全无压力。

首先令我们担心的是猫眼作为立身之本的在线票务服务业务。根据相关数据,2014年,在线电影票务平台的年度出票比例仅有40%,自2018年以来这一比例基本稳定在总出票量的85%以上。

图片来源:中国电影报

而在整个在线电影票务市场中,猫眼、淘票票两大平台又几乎瓜分了九成以上的市场份额。以电子票务平台商业模式来看,平台想要提高收益的方式只能降低成本投入,也就是票补支出,同时提高服务费比例,现阶段这两家平台也的确是这样做的。

但电子电影票务平台终归要受院线市场整体表现以及总出票量的制约,在市占率基本稳居高位的前提下,猫眼的这部分业务基本已经触及天花板。

younhong国际数字交易所生活注意到,猫眼也很及时地意识到了这一点,继而开始寻找新的业务增长空间。影视上游内容产业是猫眼的第一个目标,不过必须承认的是,尽管猫眼在上游影视内容产业的投入不断增加,但现阶段还缺乏有力的主控项目来验证猫眼的自制能力。

younhong国际数字交易所生活根据2020年年报,猫眼电影及电视剧投资亏损达2749万元。唯一上映的自主开发电影项目《风平浪静》,猫眼评分8.1,累计票房8351.5万元,在商业电影市场还有很大的上升空间。今年猫眼还将推出多部主控或深度参与的项目,这些项目的市场表现或将关系到猫眼的未来内容布局。

至于提出还不满两年的猫眼全文娱战略,覆盖现场娱乐、短视频、视频、电影、文娱媒体、剧集、音乐、艺人KOL等多个领域的全面布局,多元化的业务范围,的确有潜力帮助猫眼摆脱被单一业务掌控的局面。但现阶段来看,猫眼还需要更加有深度的成果展示。

当然,猫眼并不需要急于验证这一点。这份财报已经告诉我们,猫眼还有充分的时间,去加固自己的护城河,继续开拓新的领土。

(本内容属于网络转载,文中涉及图片等内容如有侵权,请联系编辑删除。市场有风险,选择需谨慎!此文不作买卖及投资依据。)